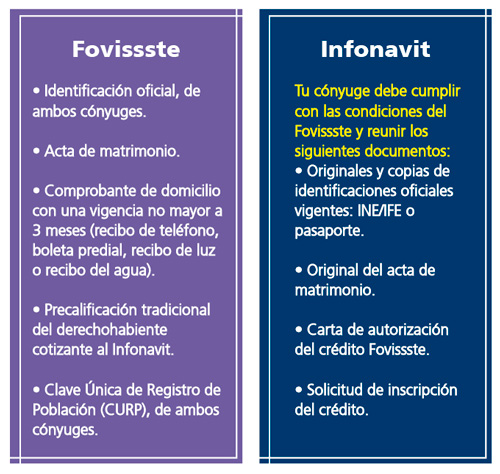

En este artículo, exploraremos y analizaremos las diferencias clave entre un crédito Infonavit y un crédito Fovissste. Si estás considerando adquirir una vivienda o necesitas financiamiento hipotecario, es importante comprender las características y beneficios únicos que ofrecen estos dos programas gubernamentales en México. A lo largo de este artículo, te proporcionaremos información detallada sobre los requisitos, tasas de interés, plazos y condiciones de ambos créditos, para que puedas tomar una decisión informada y encontrar la opción que mejor se adapte a tus necesidades. ¡Sigue leyendo para descubrir más sobre la diferencia entre un crédito Infonavit y un crédito Fovissste!

Comparación Infonavit vs. FOVISSSTE

Comparación Infonavit vs. FOVISSSTE:

El Infonavit y el FOVISSSTE son dos instituciones en México que brindan apoyo a los trabajadores en la adquisición de vivienda. A continuación, se presentan algunas diferencias clave entre ambos:

1. **Objetivo:** El Infonavit tiene como objetivo principal otorgar créditos para vivienda a los trabajadores afiliados, mientras que el FOVISSSTE se enfoca en otorgar créditos a los trabajadores del sector público.

2. **Afiliados:** El Infonavit está dirigido a los trabajadores del sector privado que cotizan en el Instituto Mexicano del Seguro Social (IMSS), mientras que el FOVISSSTE está destinado a los trabajadores del sector público que cotizan en el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE).

3. **Tipo de crédito:** El Infonavit ofrece créditos hipotecarios a través de su programa de crédito tradicional, así como también créditos conyugales y cofinanciamientos con la banca. El FOVISSSTE ofrece créditos hipotecarios a través de diferentes esquemas, como el tradicional, conyugal, pensionados y jubilados, entre otros.

4. **Montos de crédito:** El Infonavit determina el monto del crédito en función del salario del trabajador, su edad, su capacidad de pago y el puntaje obtenido en el programa de puntos del Infonavit. En cambio, el FOVISSSTE establece el monto del crédito en función de diferentes factores, como el salario del trabajador, su antigüedad laboral y el esquema de crédito seleccionado.

5. **Tasas de interés:** Ambas instituciones ofrecen tasas de interés competitivas, pero estas pueden variar según el esquema de crédito y las condiciones del mercado.

6. **Subsidios:** Tanto el Infonavit como el FOVISSSTE pueden otorgar subsidios a los trabajadores para complementar el monto del crédito y hacerlo más accesible.

Es importante tener en cuenta que tanto el Infonavit como el FOVISSSTE cuentan con diferentes programas y esquemas de crédito, por lo que es recomendable investigar y comparar las opciones disponibles para tomar la mejor decisión según las necesidades y circunstancias individuales.

Funcionamiento del crédito Infonavit FOVISSSTE

El **funcionamiento del crédito Infonavit FOVISSSTE** se basa en un programa de financiamiento para la adquisición de vivienda, que está dirigido a los trabajadores que cotizan tanto al Infonavit como al FOVISSSTE.

1. Estos créditos permiten a los trabajadores utilizar su saldo acumulado en la subcuenta de vivienda del Infonavit, así como su crédito hipotecario del FOVISSSTE, para obtener un financiamiento combinado que les ayude a adquirir una casa.

2. Para acceder a este tipo de crédito, los trabajadores deben cumplir con ciertos requisitos, como tener al menos 18 meses de cotización continua en el Infonavit y estar activos en el FOVISSSTE.

3. Una vez que se cumple con los requisitos, los trabajadores pueden solicitar el crédito Infonavit FOVISSSTE a través de un proceso que incluye la selección de una vivienda, la presentación de la solicitud y la evaluación de la capacidad de pago.

4. En caso de ser aprobado, el trabajador recibirá un monto de financiamiento que combina el saldo de su subcuenta de vivienda del Infonavit y el crédito hipotecario del FOVISSSTE. Este monto dependerá de diversos factores, como el salario del trabajador y el valor de la vivienda seleccionada.

5. Una vez que se obtiene el crédito, el trabajador deberá realizar pagos mensuales para amortizar la deuda. Estos pagos se realizan directamente a través de descuentos vía nómina.

6.

Es importante destacar que el crédito Infonavit FOVISSSTE puede ser utilizado tanto para la adquisición de vivienda nueva como usada, así como para la construcción, ampliación o mejora de una vivienda existente.

Costo de crédito FOVISSSTE

El **Costo de crédito FOVISSSTE** es un concepto importante dentro del ámbito financiero y crediticio en México. Se refiere al monto total que un beneficiario del Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE) debe pagar por el préstamo otorgado para adquirir una vivienda.

El cálculo del Costo de crédito FOVISSSTE se basa en diferentes factores, como la tasa de interés, los plazos de pago y los seguros asociados. Estos elementos influyen en el costo final del crédito y en la cantidad que el beneficiario deberá pagar mensualmente.

A continuación, se mencionan algunos aspectos clave relacionados con el Costo de crédito FOVISSSTE:

1. **Tasa de interés**: Es el porcentaje que se aplica al monto del préstamo y representa el costo del dinero prestado. Este factor influye directamente en el Costo de crédito FOVISSSTE, ya que a mayor tasa de interés, mayor será el monto total a pagar.

2. **Plazos de pago**: El FOVISSSTE ofrece diferentes opciones de plazos para pagar el crédito, generalmente entre 5 y 30 años. A mayor plazo, menor será la cantidad mensual a pagar, pero el costo total del crédito será mayor debido a los intereses acumulados.

3. **Seguros**: El FOVISSSTE requiere la contratación de seguros que protejan tanto al beneficiario como a la institución. Estos seguros pueden incluir el seguro de vida, seguro de daños y seguro de desempleo. Los costos de estos seguros se suman al Costo de crédito FOVISSSTE.

Es importante tener en cuenta que el Costo de crédito FOVISSSTE puede variar dependiendo de la situación financiera del beneficiario y de las condiciones específicas del crédito. Además, es recomendable comparar las diferentes opciones de crédito que ofrece el FOVISSSTE y analizar detalladamente los costos y beneficios de cada una antes de tomar una decisión.

Duración crédito FOVISSSTE

La duración del crédito FOVISSSTE varía dependiendo del tipo de crédito y el monto solicitado. **FOVISSSTE** es el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, una institución mexicana que brinda acceso a créditos hipotecarios para los trabajadores del sector público.

En el caso de los créditos tradicionales, la duración puede ser de hasta **30 años**, lo que brinda a los solicitantes un plazo amplio para pagar el préstamo. Sin embargo, es importante tener en cuenta que la duración del crédito puede variar según las condiciones específicas del solicitante y la capacidad de pago.

Es importante mencionar que FOVISSSTE ofrece diferentes tipos de crédito, como el **Crédito Tradicional**, **Crédito con Subsidio**, **Crédito para Pensionados** y **Crédito para Jubilados**. Cada uno de estos créditos tiene requisitos y características particulares, por lo que es necesario consultar la información actualizada proporcionada por FOVISSSTE para obtener detalles precisos.

El crédito Infonavit y el crédito Fovissste son dos tipos de créditos hipotecarios en México. Las principales diferencias entre ellos son:

1. Institución: El crédito Infonavit es otorgado por el Instituto del Fondo Nacional de la Vivienda para los Trabajadores, mientras que el crédito Fovissste es otorgado por el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

2. Elegibilidad: El crédito Infonavit está dirigido a los trabajadores que cotizan en el Instituto, mientras que el crédito Fovissste está destinado a los trabajadores del Estado.

3. Monto del crédito: El monto máximo de crédito que se puede obtener con Infonavit depende del salario del trabajador, su historial crediticio y otros factores, mientras que el monto máximo de crédito con Fovissste varía dependiendo del esquema de financiamiento seleccionado.

4. Esquemas de financiamiento: Tanto Infonavit como Fovissste ofrecen diferentes esquemas de financiamiento, con condiciones y requisitos específicos. Estos esquemas pueden incluir subsidios, tasas de interés preferenciales, entre otros.

Es importante tener en cuenta que estos son solo algunos de los aspectos diferenciales entre ambos créditos y que es recomendable consultar directamente con las instituciones para obtener información más detallada y actualizada.